Sevgili okurlar makalemize geçmeden önce birkaç konudan bahsetmek isterim.

Gelir ve Kurumlar Vergisi Kanunu’nun ilgili hükümlerine göre ticari faaliyetle alakalı ticari kazancın elde edilmesi ve idame ettirilmesiyle ilgili tüm harcamalar gider olarak yazılabilir.

Biliyoruz ki taşımacılık sektörünün EN ÖNEMLİ SORUNU, Şoför harcırahları ve belgelendiremediğiniz giderler... Bu soruna hep birlikte çözüm bulmaya çalışacağız.

Taşımacılıkta harcırah ve amortisman konusu maliyet açısından oldukça önemli ve teknik gerektiren bir konudur.

01.07.2022–31.12.2022 tarihleri arasında geçerli olacak gelir vergisinden istisna yurt içi ve yurt dışı harcırah tutarına aşağıda yer verilmiştir.

1- Yurt İçi Gündelikler:

2022 yılında Devlet memurlarına yurt içinde verilecek gündelik miktarları, 31.12.2021 tarih ve 1. Mükerrer 31706 sayılı Resmî Gazete’ de yayınlanan 2021 Yılı Merkezi Yönetim Bütçe Kanunu eki “H Cetveli” nde tespit edilmiş olup; en yüksek derece Devlet memuru için yurt içi gündelik miktarı 92,00 TL olarak belirlenmiştir.

Buna göre, Gelir Vergisi Kanunu’nun 24/2. maddesinde sayılan kişilerden brüt aylık seviyesi 8.390,76 TL veya fazlası olanlara yurt içi iş seyahatlerinde günlük olarak verilebilecek gelir vergisinden istisna harcırah miktarı en fazla 92,00 TL olabilecektir.

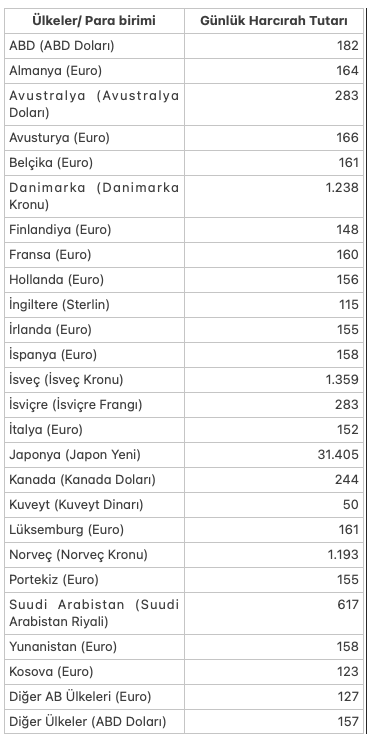

2- Yurt Dışı gündelikler:

Brüt aylık tutarı 8.390,76 TL veya fazlası olan kişilerin yurt dışı iş seyahatlerinde uygulanabilecek gelir vergisinden istisna harcırah tutarları aşağıdaki gibidir:

2 yöntemde uygulanırken şuna dikkat edilmelidir:

İş amacıyla yurt içine veya yurt dışına gönderilenlerin seyahat masrafları “gerçek (doğrudan) gider” veya “harcırah” yöntemlerinden yalnızca birisi ile karşılanabilir. Harcırah yöntemini seçen bir firma ayrıca fiili yemek ve yatma giderlerini de öderse, bu durumda fiili giderlerin tamamı ücret kabul edilecek ve vergilendirilecektir.

Harcırah, sadece yeme ve yatma giderleri karşılığı verilir ve ayrıca bu kapsamdaki harcamalar için belgelenme şartı aranmaz. Harcırah yönteminde gerçek yol giderleri, yol giderlerine ait belgelerin temini şartı ile ayrıca ödenir. Gerçek gider yönteminde ise belgeye bağlanan ve ticari kazançla ve seyahatin süresi ve içeriği ile uygun harcamaların tamamı karşılanır. Uygulamada daha çok gerçek gider yönteminin tercih edildiği gözlenmektedir.

Seyahatlerde iki yöntem birlikte uygulanamaz. Ancak farklı seyahatlerde farklı yöntemler uygulanabilir.

Fakat farklı yöntemler ile ekstra gider yazabilme imkanımız bulunmakta, hem de gelir vergisinden ve sigorta priminden istisna. 2023 yılında yeni düzenleme ile yemek bedeli yemek kartı vermek suretiyle 55,00-TL’den KDV dahil 118,80-TL’ ye yükseltildi ve bu tutarlar hem gelir vergisinden hem de sigorta priminden istisna tutuldu.

Böylelikle her çalışan için hem harcırah hem yemek bedellerinden vergi ve primlerden 210,80-TL lik bir muaflık söz konusu oldu.

Bu tutarlar haricinde personele verilen avanslar fatura ve fiş getirmek suretiyle de işletmenin vergisinden düşülebiliyor.

Ayrıca sınırlı aralıkta (30 Haziran 2023 son) getirilen ısınma ve fatura yardımı bulunmakta. Bu yardım isteğe bağlı olarak işverenlerin personellere verdiği 1.000-TL tutarında ki rakamda hem SGK primi hem de gelir vergisinden muaf tutulmaktadır.

Yani haricen çalışana verilecek aylık 1.210,80-TL gelir vergisi ve sigorta priminde istisna !!!

Bunların yanı sıra ihracatçıya devlet tarafından sağlanan bazı desteklerde vardır. Harcamalarını belgelendiremeyen mükellefler için Gelir Vergisi Kanunu’nun 40. Md.’ sinin parantez içi hükmüne göre: İHRACAT RAKAMLARININ BİNDE 5 İ KADAR OLAN KISMI DİREK Kurumlar Vergisi Beyannamesi üzerinden götürü gider olarak düşülebilmekte, hem de belge aranmaksızın.

Bunlarla birlikte aslen Taşımacılık sektöründe yapılabilecek giderler:

Amortisman, Harcırah, Gerçek Giderler ve Hizmet üretim maliyetleridir.

Taşımacılıkta Maliyet Kalemleri Uygulamada, içe içe geçmiş bulunuyor.

Söz konusu maliyetleri Gelir Tablosunda 622 SATILAN HİZMET MALİYETİ ve Bilançoda 740 Hizmet Üretim Maliyeti hesabı kalemleri adı altında incelemekteyiz.

Maliyet Kalemleri:

A. AMORTİSMAN

Amortisman ayrılabilmesi için;

1. İşletmede bir yıldan fazla kullanılan

2. Yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan

3. Gayrimenkullerle 269 uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin birinci kısımdaki esaslara göre tespit edilen,

İktisadi kıymetler deftere mutlaka kaydedilmeli.

➔ Haklar, ruhsatlar da bu kapsamdadır.

➔ 4.400 TL’yi aşmayan demirbaş, mobilya vb. Doğrudan gider yazılabilir.

➔ Isı yalıtımı ve enerji tasarrufu harcamaları doğrudan gider yazılabilir.

➔ Amortisman oranı; önce sektöre sonra genele bakılır.

➔ Taşıma araçları 6. başlıktadır

a. Amortisman Usulleri

➔ Normal Amortisman

➔ Azalan Bakiyeler (Hızlandırılmış) (normal amortisman oranının iki katı; örneğin hafif kamyonlar için %25 iken %50 uygulanır.)

Not: Normal amortismandan Azalan bakiyeler amortismanına geçiş sağlanamaz fakat Azalan bakiyeler amortismanından Normal amortismana geçiş yapılabilir.

➔ Fevkalade Amortisman

Fevkalade Amortisman ; Amortismana tabi olup:

1. Yangın, deprem, su basması gibi afetler neticesinde değerini tamamen veya kısmen kaybeden;

2. Yeni icatlar dolayısiyle teknik verim ve kıymetleri düşerek tamamen veya kısmen kullanılmaz bir hale gelen;

3. Cebri çalışmaya tabi tutuldukları için normalden fazla aşınma ve yıpranmaya maruz kalan;

Menkul ve gayrimenkullerle haklara, mükelleflerin müracaatları üzerine ve ilgili Bakanlıkların mütalaası alınmak suretiyle, Maliye Bakanlığınca her işletme için işin mahiyetine göre ayrı ayrı belli edilen "Fevkalade ekonomik ve teknik amortisman nispetleri" uygulanır.

- Gelir İdaresi Başkanlığı’na başvurulacaktır. Doğrudan gider yazma imkanı vardır.

b. Amortismanda Yeni Süre Uygulaması

1.Binek otomobilde, aylık amortisman ayırma usulü var yıllık değil. Aktife girdiği aydan itibaren oranlanarak hesaplanır.

2.Yeni Günlük amortisman ayırma usulü; Dileyen mükellefler, amortisman işlemine, işletme aktifine yeni kaydedilecek iktisadi kıymetler (binek oto. hariç) için bunların kullanıma hazır olduğu tarihte başlayıp ve her bir hesap dönemi için kıymetin aktifte kaldığı süre kadar gün esasına göre amortisman ayırabilir.

- Örneğin, kamyonda süre 4 yıl iken; 4*365=1460 gün üzerinden ayırılabilir. 22 Aralık tarihinde aktife girdi ise, 10gün/1460gün x maliyet değeri = Ayrılacak amortisman tutarı

3.Yeni Daha az amortisman gideri yazma ; Eğer mükellefler kamyonun faydalı ömrü 4 yıl belirlenmiş ancak aslında 8 yıl kullanıyoruz ve buna göre doğru amortisman ayırmak istiyoruz, diyor ise, bu imkan tanındı. Şu kadar ki, bu süre Hazine ve Maliye Bakanlığınca belirlenen sürenin iki katını ve elli yılı aşamaz.

c.Amortisman ATİK Satılması

1.Satılan ATİK’te kar doğarsa 549 özel fonlar hesabına alınarak kar yazılmayabilir. Bu tutar sonradan alınan ATİK amortismanından düşülür.

- Şartı; ATİK yenilenmesi veya benzer mahiyetteki bir iktisadi kıymetin iktisabı, işin niteliğine göre zorunlu bulunur veya bu hususta işletmeyi idare edenlerce karar verilmiş ve teşebbüse geçilmiş olursa.

________2022______

102

257

254

391

549

_________/_________

________2023______

549

257

_________/_________

2. Pasifte geçici bir hesapta tutulan kâr, satışı yapılan iktisadi kıymetin yerine iktisap edilen yeni kıymetlerin amortisman ayrılabilecek tutarından fazla ise bu fazlalık, satışın yapıldığı yılı takip eden üçüncü takvim yılının kâr ve zarar hesabına eklenir.

3. Satışın yapıldığı yılı takip eden üçüncü takvim yılının sonundan önce işin terki, devri veya işletmenin tasfiyesi hâlinde pasifte geçici bir hesapta tutulan kâr o yılın kâr ve zarar hesabına eklenir

B. HARCIRAH UYGULAMASI

- Harcırah Yöntemi

- Gerçek Gider Yöntemi Harcırah Uygulaması

a. Harcırah Yöntemi

1.Harcırah yöntemi yalnızca çalışanın yemek ve yatmak harcamalarını karşılamak üzere kullanılabilir. Bir diğer ifadeyle, harcırah olarak verilen ve gider yazılacak olan tutar ilgili çalışanın yemek ve yatmak ihtiyaçları için kullanılacaktır. Yol masrafları her halükarda belgelendirilmek suretiyle gider yazılacaktır.

2. Yemek ve konaklama giderleri için sınır, 2022 yılı 149,00 TL’dir (En yüksek devlet memurları için belirlenen harcırah tutarı)

3. Yeniden değerleme oranında artırılırsa 2023 yılında 334,00 TL civarında olması beklenmektedir.

4. Devlet memurlarına yurt dışı seyahatin ilk 10 günü için verilen gündelik tutarı %50 zamlı olarak ödendiğinden, istisna harcırahın hesaplanması sırasında bu durumun da dikkate alınması gerekmektedir

5. Yurtdışı seyahatlerde ise, gündelik miktarı hesaplanırken; TL cinsinden tahakkuku yapılırken, yabancı paranın T.C. Merkez Bankasınca ilan edilen döviz satış kurunun esas alınması gerekmektedir.

6. Yurtdışı taşımacılık için yurtdışı gündelik tutarları ayrıca belirlenmektedir. Bu tutarlar ülke ülke belirlenerek Resmi Gazetede yayımlanmaktadır.

Gelir Vergisi ücret stopajı açısından;

1. Yemek ve yatmak giderleri, harcırah sınırına göre;

- Ücretten istisna, Gelir vergisine tabi değil.

- Harcırah sınırını aşarsa Gelir vergisine tabi. Ücret olarak stopaj yapılır. (GVK md . 24/2) - Belgeli olsun, olmasın her halükarda, durum budur.

2. Yol gideri;

-Gerçekten belgelendirilmek zorundadır. Belgelendirme yoksa, ücret olarak gelir vergisine tabidir.

Harcırah sınırı içerisinde kalmak kaydıyla, bu tutar yol, yemek ve konaklama için harcandı ise, vergiden yine istisnadır. Bu sınırı aşmamak kaydıyla;

Bir örnek verirsek, bir çalışanınızın 15 günlük Belçika seyahati için verilebilecek harcırah tutarının üst limiti 3.220 Euro olacaktır. [(161x 1.50x 10) + (161x5)].

- Bu tutarın üzerinde bir meblağın harcırah olarak verilmesi halinde tutar ücret olarak değerlendirileceğinden gelir vergisi kesintisine tabi tutulması gerekecektir.

- Aynı şekilde, bu tutarın verilmesine rağmen yeme ve yatma giderlerinin de ayrıca şirket tarafından karşılanması (fatura karşılığında gider yazılması) durumunda verilen harcırah tutarının tamamı ücret olarak değerlendirilecek ve gelir vergisi kesintisine tabi tutulacaktır.

-488 sayılı Damga Vergisi Kanunu uyarınca, verilen harcırah tutarları binde 7,59 damga vergisi kesintisine tabi olduğundan verilen net harcırah tutarı brütleştirilecek ve binde 7,59’ lık damga vergisi kesintisine tabi tutulacaktır.

C. GERÇEK GİDER YÖNTEMİ

1. Gündelik/yolluk/gider karşılığı personele verilen tutarlar için iş sırasında katlanılan giderlerle ilgili olarak şirket adına duzenlenmiş belge almak (fatura, bilet vs) ve bu belgelere istinaden de söz konusu tutarları gider olarak kayıtlarda dikkate almaktır. Bu yönteme ‘gerçek gider yöntemi’ denilmektedir.

2. Harcırah yöntemi ve gerçek gider yöntemi bir arada kullanılamaz. İkisinden birisi tercih edilir.

3. Gerçek giderde, personele bir menfaat kalmamış; tamamen iş amacıyla yapıldığı ve bu kapsamda paranın sarf edildiği belgeler ile ortaya koyulmaktadır. Bu durumda, gelir vergisine tabi olmaz; ücret stopajı yapılmaz; gider yazılabilir.

4. Şartlar ise, - Belgeli olması, - Belgelerin şirket adına olması, - Fiilen yapılması, - Seyahat süresi ve amacıyla uyumlu harcamalar olmasıdır.

5. Çalışana bunlara ilaveten bir harcırah adı altında ödeme yapılıyorsa, gelir vergisine tabi olarak ücret stopajı yapılması gerekmektedir.

Harcırahta SGK durumu

SGK primi açısından;

1. Görev yolluğu SGK primine dahil edilmez.

2. Görev yolluğu nedir? - Personelin bir yerden bir yere iş için gönderilmesi - Görev yeri değiştirilmesi - yevmiye(gündelik)

3. Belge ile kanıtlanırsa, SGK primine dahil edilmez. (2020/20 SGK Genelgesi)

4. Yol yardımı, SGK primine tabidir. Yol yardımı nedir? İşçiye işe gidip gelmesine destek olmak amacıyla verilen tutarlardır.

5. Devamlı ve düzenli ücret niteliğinde olmazsa, kıdem tazminatı hesabına dahil edilmez.

6. Bu durumda, söz konusu harcırahlar hem sigorta primine hem de kıdem tazminatı hesabında dahil edilmez.

- Yol yardımı ya da yol parası ise sigortalıya işe gidip gelebilmesinde destek olarak verilen ek bir ödeme olup; söz konusu ödemenin 5510 sayılı Kanunun 80’inci maddenin birinci fıkrasının (c) bendinde belirtildiği şekilde "(b) bendinde belirtilen istisnalar dışında her ne adla yapılırsa yapılsın tüm ödemeler ile ayni yardım yerine geçmek üzere yapılan nakdi ödemeler prime esas kazanca tabi tutulur.” hükmü gereği prime esas kazanca dahil edilmesi gerekmektedir.

- Bu durumda, söz konusu harcırahlar hem sigorta primine hem de kıdem tazminatı hesabında dahil edilmez.

-SGK denetimlerinde de görüş bu şekilde uygulanıyor. Ancak uygulamada tersi görüşler de var.

-Ne zamanki, ücret niteliğini kazanırsa o zaman prime dahil ediliyor.

D. MALİYET HESABI

740. Hizmet Üretim Maliyeti

Vergi Usul Kanunu’nda, emtia ile ilgili maliyetlerin nasıl hesaplanacağına dair hüküm varken, hizmet ile ilgili maliyet hesabına ilişkin bir hüküm bulunmamaktadır.

Ancak VUK ve diğer vergi kanunları da gerçek maliyetin hesaplanması gerekmektedir. Bu kapsamda da Muhasebe Uygulama Genel Tebliği bir dayanak oluşturmaktadır.

740 Hizmet Üretim Maliyeti Hesabı : Hizmet Üreten işletmeler maliyet hesapları için sadece 74 Nolu Hesap grubunda yer alan defteri kebir hesaplarını kullanabilirler.

– Bu grup hizmet işletmeleri ile ilgilidir. Hizmet işletmelerinde 71, 72 ve 73 gruplarda yer alan hesaplar kullanılmaz. Bu hesaplar yerine bu gruptaki hesaplar kullanılır. Hizmet işletmelerinin üretim maliyetlerinin izlenmesinde kullanılan hesaplar bu grupta yer alır.

740 HİZMET ÜRETİM MALİYETİ HESABI

- 740.01 İlk Madde ve Malzeme Giderleri

- 740.02 İşçi Ücret ve Giderleri

- 740.03 Memur Ücret ve Giderleri

- 740.04 Çeşitli Giderler

- 740.05 Vergi Resim ve Harçlar

- 740.06 Amortisman ve Tükenme Payları

- 740.07 Finansman Giderleri Maliyet Hesabı

Bu hesap sonuç olarak 622. Satılan Hizmet Maliyeti hesabına gönderilecek, ve gelir tablosundaki maliyet ve böylece kar/zarar ortaya çıkacaktır.

- 622. SATILAN HİZMET MALİYETİ (-): Üretilen hizmetlerle ilgili olarak yapılan giderlerin kaydedildiği hesaptır.

- İşleyişi: Üretilen hizmetle ilgili giderler niteliklerine göre, eş zamanlı kayıt sistemine tabi olan ve 7/A seçeneğini uygulayan hizmet işletmeleri "741. Hizmet Üretim Maliyeti Yansıtma Hesabı" alacağı ile,

- 7/B seçeneğini uygulayan küçük işletmelerde "799. Üretim Maliyeti Hesabı" alacağı ile, bu hesaba borç kaydedilir.

____________/_________

740

102

_________/____________

622

741

_________/____________

741

740

_________/_____________

690

622

__________/____________

VUK’ taki serbestiden yola çıkarak hizmet maliyetlerinde, Taşımacılık işleri gibi;

- Tüm gider ve maliyet unsurları 740. Hesabında izlenebileceği gibi, kendi müstakil hesaplarında da izlenebilir.

Örneğin, idari personelin ücretleri, mali işler ofisinin kirası gibi genel yönetim giderleri, 740. Hizmet Üretim maliyeti hesabında izlenebileceği gibi, 770. Genel Yönetim Giderleri hesabında da izlenebilir.

Örneğin, 740. Hizmet Üretim Maliyeti hesabı şu kalemlerden oluşabilir:

-Sürücü ücretleri,

-Sürücü harcırahları,

-Vize giderleri,

-Bina amortismanı

-Tır amortismanı,

-Genel yönetim giderleri,

Dikkat: örneğin, sürücü ücretleri, 710. DİG hesabında izlenemez.

Makalemizde Taşımacılık Sektöründe özellikli olarak yapılabilecek gider unsurlarına yer verilmiştir.

Uluslararası Taşımacılık Firmalarımızın Birer İHRACATÇI, Birer HİZMET ÜRETİCİSİ olduğu göz önünde bulundurulursa yapılabilecek daha birçok gider kalemleri, ihracat istisna, teşvikleri ve muafiyetleri ile yararlanabilecekleri ekstra avantajlar bulunmaktadır. Bununla birlikte Devletimizi vermiş olduğu ihracat teşviklerinin yanında Banka Finansmanı açısından da fırsatlar bulunmaktadır.

KAYNAK: UND'NİN SESİ DERGİSİ